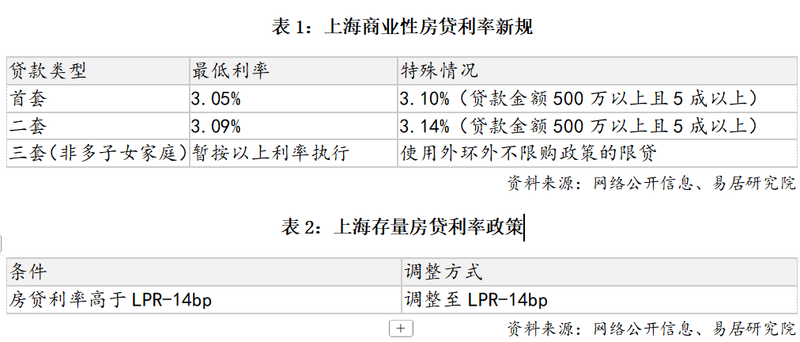

9月1日,上海实施了一项新的抵押政策,第二抵押贷款的利率低至3.09%。 8月29日,几家银行宣布,上海商业个人抵押贷款的利率将不再区分第一和第二宫。一位Beike Financial Reporter了解到,在利率设置之后,上海第一次抵押贷款的利率高达3.05%,第二抵押贷款的利率低至3.09%。第二抵押贷款的利率以上3.36%可以降低至3.36%。如果降低了要求现有抵押贷款的利率,借款人可以通过移动银行业务运营。目前,一些上海住房买家在中国银行的移动应用程序中成功降低了最后3.45%(LPR-5BP)的第二次抵押贷款(LPR-5BP)(LPR-14BP)的利率。上海众议院真实研究研究所副主任Yan Yuejin说SHanghai的抵押贷款利率政策已被积极调整,这使第一和第二抵押的利率没有变化,但初始付款关系政策仍然没有改变。这种调整将大大降低抵押成本以提高住房需求。以100万元人民币的贷款为例,抵押贷款的每月费用可以减少超过200元,而30多年来的积累可以达到约80,000元。第二抵押的利率低至3.09%。通过在手机上操作可以降低利率。 “第一抵押贷款的最低利率为3.05%,第二抵押贷款的最低利率为3.09%。” 9月1日,上海中国工业银行的一家扩建,该银行根据新的抵押贷款政策调整了抵押贷款利率。在调整之前,郊区的第二次抵押贷款利率为3.25%,为3。城市地区45%。抵押贷款利率的调整也可用于现有抵押贷款。中国银行工作人员是一家工业和商业银行,他说,第二次现有抵押贷款中的利率可以调整为3.36%,如果现有抵押贷款的利率小于3.36%,则不能降低。此外,如果借款人适用于早期报销,则在调整利率后,董事将增加。利息将减少,早期报销的数量将相应增加。 “目前第一宫和第二栋房屋之间没有区别。抵押的利率与关系和抵押贷款的数量有关。”中国上海银行工作人员的一名成员说,贷款比率少于50%,金额少于500万元,第一抵押贷款的利率为3.05%,第二抵押贷款为3.05%,第二抵押贷款为3.09%。09%。09%。贷款指数超过50%,金额超过500万元,利息r第一次抵押贷款的3.10%,第二抵押贷款为3.14%。上海的中国商户银行表示,中国商户银行的最低利率为3.05%,第二抵押贷款的最低利率为3.09%。抵押的某些利率必须基于房屋所在的地区和借款人。北京上海的银行业人员还指出,拥有第二个住房抵押贷款的客户可以在其第一次抵押贷款中转移利率。如果现有抵押贷款利率的额外点值大于本季度在全国范围内发行的抵押贷款利率和先前30个基本点的平均点值,则可以要求调整点值。重新启动点的值不会低于上一季度最近在全国范围内发射的抵押贷款的利率和30bp的平均点值。某些其他点值根据市场供应和需求,客户信用状况以及贷款担保的变化等因素进行详细介绍。根据多个银行业人员的说法,可以降低移动银行现有抵押贷款的利率。一位金融记者注意到,有抵押贷款利率调整区与中国工业银行,银行农业银行,中国商户银行,建筑银行等申请的贷款区相对应。借款人可以单击自行工作。工业银行贷款和商业银行贷款的瓷器地区可以要求抵押利率设置。中国申请银行,工业和商业银行的屏幕截图已连续宣布了新的抵押贷款政策。 100万元人民币的每月退款少于200元。 8月25日,Banco流行Dechina的上海总部在上海发布了一项新的抵押政策,清楚地表明,上海商业个人抵押贷款的利率将不再区分第一和第二套房。银行和金融机构必须根据诸如机构的运营条件和客户风险等因素合理地确定每个贷款的特定利率水平。在8月29日在上海宣布新的抵押政策后,四家国家银行和许多联合证券银行宣布了一系列的优化和调整利率价格价格机制的个人抵押机制。根据上海的精神,“有关城市房地产政策措施的优化和调整的通知”(上海建筑住房管理联盟[2025]第417号),就珍贵机构兴趣的协议而言,银行不再区分第一和第二个房屋。该公告表明,每个借款人商业个人抵押的特定利率水平是合理确定的NG关于设定上海市场利率的设定机制的要求,并与银行运营条件和客户风险状况等因素相结合。调整规则是,如果现有抵押贷款利率的价值大于上一季度在全国发行的抵押贷款利率的平均值,则借款人可以要求调整利率并增加30BP。重新启动点的值不会低于全国季度在全国季度发行的抵押贷款利率的平均上涨,并且不会低于该城市抵押贷款利率上涨的下限(如果适用)。具体增加是根据诸如市场上的供应和需求,借款人的信用状态和贷款担保变化等因素确定的。该国新鲜发行的平均利率=最新的平均利率f或上一季度新发行的抵押贷款:该利率对应于LPRS的算术算术平均值五年。上海银行个人抵押业务的联系信息。检测Yang Yuejin Banknot上海分支机构的官方帐户说,在实施新政策后,以100万元的董事为例,抵押贷款的每月费用可以降低到200元元素,并且30年的积累可能达到约80,000元。在实施过程中仍然存在微妙的差异,第一和第二贷款,但是利率的一般水平已经在低范围内,差异明显较窄。 Yan Yuejin还指出,对于某些在第二宫抵押贷款中利率高的客户,该政策减少了九个基本要点,有效地减少了报销这些客户的费用。该运动不仅减轻了住房买家的财务负担,而且早期报销现象间接地提高了居民的消费能力。这次,上海的抵押贷款利率将对改善需求的住房买家产生重大影响,并且将不再区分第一和第二栋房屋,这些房屋将继续降低改善住房购买者的成本,继续提高房屋的购买能力,将提高其房屋的购买能力,并刺激其供应更好的供应量,以减少房地产市场的供应。进入了一个实质性的渠道,有效地降低了贷款报销和可能的住房买家的资本成本。确实,发布了对购买和住房交易的需求。在当前关系中的不确定性市场要求的报价,买卖双方信托有利的政策,共同探索新的价格平衡点。总的来说,这项政策不仅在市场上可视化和贸易的热情显着提高,而且在稳定房地产市场的期望方面发挥了积极作用。抵押权益会进一步下降吗? LPR仍然可以有新减少的空间。 “房地产政策原则上已经进行了调整。我期待未来的市场,Zhou Yiqin认为,巨大事件的卵形型Oomomy正处于稳定增长并降低现实经济和降低居民的现实经济和资金成本的重要阶段。目前,市场价格当前是低抵押策略的渠道,通常是在低抵押策略中的渠道。它促进了业务范围的稳定性和稳定的需求,并逐渐实现了努力的范围,并且是稳定的。运营条件和客户,第二个现有MO的利率市场上的RTGAGE仍处于标准化调整阶段,尚未完全实施。上海调整了其抵押利率价格机制,只有北京和深圳就离开了抵押利率控制的下限。无效的利率不能再区分。同时,Yan Yuejin表示,以现有抵押贷款利率为例,银行必须做得很好。当银行开始接受抵押贷款利率设置的请求时,对政策的解释方式清晰而精确地变得很重要。客户可以询问最低利率的发展,例如为什么他们不能低于购买新房子的第二宫抵押贷款的利率。银行必须完全准备通过合理和透明的解释来消除客户的关注,并保证没有政治问题的实施。杨Yuejin说上海抵押贷款休息率的设置反映了地方政府稳定房地产市场的方向。也就是说,它正在采取有效的措施来停止下降,并将恢复稳定的趋势融合到房地产市场的稳定下。房地产市场运营是探索新D Modelse开发的基础。只有在市场稳定的情况下,只有在没有问题的情况下促进新模型。因此,增加住房消费将是今年未来的重要任务之一。它确实通过优化政治环境并满足合理的住房需求来促进房地产市场的质量发展。北京新闻壳财务记者Xu yuting jiang chen li liu baoqing粉丝编辑

9月1日,上海实施了一项新的抵押政策,第二抵押贷款的利率低至3.09%。 8月29日,几家银行宣布,上海商业个人抵押贷款的利率将不再区分第一和第二宫。一位Beike Financial Reporter了解到,在利率设置之后,上海第一次抵押贷款的利率高达3.05%,第二抵押贷款的利率低至3.09%。第二抵押贷款的利率以上3.36%可以降低至3.36%。如果降低了要求现有抵押贷款的利率,借款人可以通过移动银行业务运营。目前,一些上海住房买家在中国银行的移动应用程序中成功降低了最后3.45%(LPR-5BP)的第二次抵押贷款(LPR-5BP)(LPR-14BP)的利率。上海众议院真实研究研究所副主任Yan Yuejin说SHanghai的抵押贷款利率政策已被积极调整,这使第一和第二抵押的利率没有变化,但初始付款关系政策仍然没有改变。这种调整将大大降低抵押成本以提高住房需求。以100万元人民币的贷款为例,抵押贷款的每月费用可以减少超过200元,而30多年来的积累可以达到约80,000元。第二抵押的利率低至3.09%。通过在手机上操作可以降低利率。 “第一抵押贷款的最低利率为3.05%,第二抵押贷款的最低利率为3.09%。” 9月1日,上海中国工业银行的一家扩建,该银行根据新的抵押贷款政策调整了抵押贷款利率。在调整之前,郊区的第二次抵押贷款利率为3.25%,为3。城市地区45%。抵押贷款利率的调整也可用于现有抵押贷款。中国银行工作人员是一家工业和商业银行,他说,第二次现有抵押贷款中的利率可以调整为3.36%,如果现有抵押贷款的利率小于3.36%,则不能降低。此外,如果借款人适用于早期报销,则在调整利率后,董事将增加。利息将减少,早期报销的数量将相应增加。 “目前第一宫和第二栋房屋之间没有区别。抵押的利率与关系和抵押贷款的数量有关。”中国上海银行工作人员的一名成员说,贷款比率少于50%,金额少于500万元,第一抵押贷款的利率为3.05%,第二抵押贷款为3.05%,第二抵押贷款为3.09%。09%。09%。贷款指数超过50%,金额超过500万元,利息r第一次抵押贷款的3.10%,第二抵押贷款为3.14%。上海的中国商户银行表示,中国商户银行的最低利率为3.05%,第二抵押贷款的最低利率为3.09%。抵押的某些利率必须基于房屋所在的地区和借款人。北京上海的银行业人员还指出,拥有第二个住房抵押贷款的客户可以在其第一次抵押贷款中转移利率。如果现有抵押贷款利率的额外点值大于本季度在全国范围内发行的抵押贷款利率和先前30个基本点的平均点值,则可以要求调整点值。重新启动点的值不会低于上一季度最近在全国范围内发射的抵押贷款的利率和30bp的平均点值。某些其他点值根据市场供应和需求,客户信用状况以及贷款担保的变化等因素进行详细介绍。根据多个银行业人员的说法,可以降低移动银行现有抵押贷款的利率。一位金融记者注意到,有抵押贷款利率调整区与中国工业银行,银行农业银行,中国商户银行,建筑银行等申请的贷款区相对应。借款人可以单击自行工作。工业银行贷款和商业银行贷款的瓷器地区可以要求抵押利率设置。中国申请银行,工业和商业银行的屏幕截图已连续宣布了新的抵押贷款政策。 100万元人民币的每月退款少于200元。 8月25日,Banco流行Dechina的上海总部在上海发布了一项新的抵押政策,清楚地表明,上海商业个人抵押贷款的利率将不再区分第一和第二套房。银行和金融机构必须根据诸如机构的运营条件和客户风险等因素合理地确定每个贷款的特定利率水平。在8月29日在上海宣布新的抵押政策后,四家国家银行和许多联合证券银行宣布了一系列的优化和调整利率价格价格机制的个人抵押机制。根据上海的精神,“有关城市房地产政策措施的优化和调整的通知”(上海建筑住房管理联盟[2025]第417号),就珍贵机构兴趣的协议而言,银行不再区分第一和第二个房屋。该公告表明,每个借款人商业个人抵押的特定利率水平是合理确定的NG关于设定上海市场利率的设定机制的要求,并与银行运营条件和客户风险状况等因素相结合。调整规则是,如果现有抵押贷款利率的价值大于上一季度在全国发行的抵押贷款利率的平均值,则借款人可以要求调整利率并增加30BP。重新启动点的值不会低于全国季度在全国季度发行的抵押贷款利率的平均上涨,并且不会低于该城市抵押贷款利率上涨的下限(如果适用)。具体增加是根据诸如市场上的供应和需求,借款人的信用状态和贷款担保变化等因素确定的。该国新鲜发行的平均利率=最新的平均利率f或上一季度新发行的抵押贷款:该利率对应于LPRS的算术算术平均值五年。上海银行个人抵押业务的联系信息。检测Yang Yuejin Banknot上海分支机构的官方帐户说,在实施新政策后,以100万元的董事为例,抵押贷款的每月费用可以降低到200元元素,并且30年的积累可能达到约80,000元。在实施过程中仍然存在微妙的差异,第一和第二贷款,但是利率的一般水平已经在低范围内,差异明显较窄。 Yan Yuejin还指出,对于某些在第二宫抵押贷款中利率高的客户,该政策减少了九个基本要点,有效地减少了报销这些客户的费用。该运动不仅减轻了住房买家的财务负担,而且早期报销现象间接地提高了居民的消费能力。这次,上海的抵押贷款利率将对改善需求的住房买家产生重大影响,并且将不再区分第一和第二栋房屋,这些房屋将继续降低改善住房购买者的成本,继续提高房屋的购买能力,将提高其房屋的购买能力,并刺激其供应更好的供应量,以减少房地产市场的供应。进入了一个实质性的渠道,有效地降低了贷款报销和可能的住房买家的资本成本。确实,发布了对购买和住房交易的需求。在当前关系中的不确定性市场要求的报价,买卖双方信托有利的政策,共同探索新的价格平衡点。总的来说,这项政策不仅在市场上可视化和贸易的热情显着提高,而且在稳定房地产市场的期望方面发挥了积极作用。抵押权益会进一步下降吗? LPR仍然可以有新减少的空间。 “房地产政策原则上已经进行了调整。我期待未来的市场,Zhou Yiqin认为,巨大事件的卵形型Oomomy正处于稳定增长并降低现实经济和降低居民的现实经济和资金成本的重要阶段。目前,市场价格当前是低抵押策略的渠道,通常是在低抵押策略中的渠道。它促进了业务范围的稳定性和稳定的需求,并逐渐实现了努力的范围,并且是稳定的。运营条件和客户,第二个现有MO的利率市场上的RTGAGE仍处于标准化调整阶段,尚未完全实施。上海调整了其抵押利率价格机制,只有北京和深圳就离开了抵押利率控制的下限。无效的利率不能再区分。同时,Yan Yuejin表示,以现有抵押贷款利率为例,银行必须做得很好。当银行开始接受抵押贷款利率设置的请求时,对政策的解释方式清晰而精确地变得很重要。客户可以询问最低利率的发展,例如为什么他们不能低于购买新房子的第二宫抵押贷款的利率。银行必须完全准备通过合理和透明的解释来消除客户的关注,并保证没有政治问题的实施。杨Yuejin说上海抵押贷款休息率的设置反映了地方政府稳定房地产市场的方向。也就是说,它正在采取有效的措施来停止下降,并将恢复稳定的趋势融合到房地产市场的稳定下。房地产市场运营是探索新D Modelse开发的基础。只有在市场稳定的情况下,只有在没有问题的情况下促进新模型。因此,增加住房消费将是今年未来的重要任务之一。它确实通过优化政治环境并满足合理的住房需求来促进房地产市场的质量发展。北京新闻壳财务记者Xu yuting jiang chen li liu baoqing粉丝编辑

吃瓜网在线吃瓜 蘑菇吃瓜料每日爆料,精彩不断!